【48812】股事汇app深度:新动力轿车

2024-04-29 作者: 客户案例

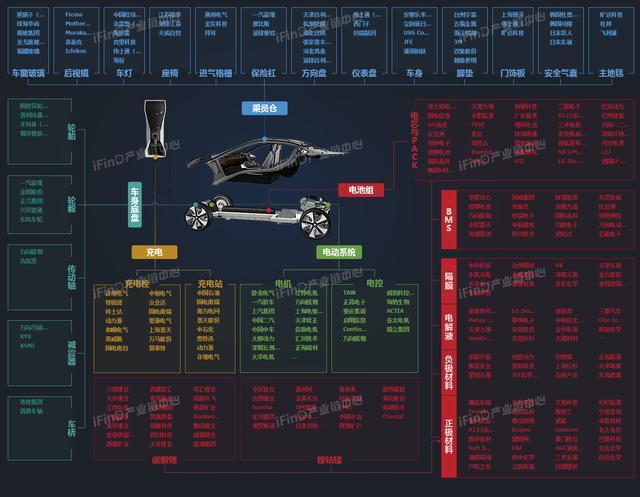

新动力轿车最重要的包含上游锂电池及电机原资料、中游电机,电控,电池以及下流整车,充电桩和运营三个环节。中游环节电池工业链相对较为杂乱,主要由正极、负极、隔阂以及电解液组成,正极资料品种较多,包含磷酸铁锂、钴酸锂、锰酸锂以及三元锂,三元锂主要指镍钴锰酸锂 NCM,也包含小部分的镍钴铝酸锂 NCA,对应上游原资料主要为锂矿、钴矿、镍矿以及锰矿等;负极主要以石墨资料为主,包含人工石墨与天然石墨等, 隔阂主要以聚烯烃资料聚丙烯 PP以及聚乙烯 PE为主,电解液主要成分为六氟磷酸锂。电控环节主要是操控类硬件与线速,电机上游主要是永磁资料与硅钢片,原资料别离为稀土与铁矿石。

下流对工业链中上游带动效应显着,中游持续扩产能,上游求过于供;整体而言,当时下流环节浸透率较低,按 2016 年我国轿车出产 2811.9万辆,新动力轿车产值 51.7万辆,下流环节浸透率为 1.8%,按 2020 年我国轿车出产 3500 万辆(年均添加 5%) ,新动力轿车出产 200万,2020年下流浸透率提高至 5.7%。尽管中短期下流弹性较低但下流对中游以及上游环节的带动较为显着,中游环节锂电池处于持续扩产能阶段,而上游原资料钴矿,锂矿、镍矿等均归于国家战略性矿产资源,尤其是钴国内较为稀缺, 2016年全球钴矿产值为 10.1万吨, 产值增速由曩昔的 10%以上下滑至 3.06%,我国钴储量仅占全球 1.11%,归于钴资源缺少型国家,每年需求的 80-90%钴质料需由刚果进口补给。

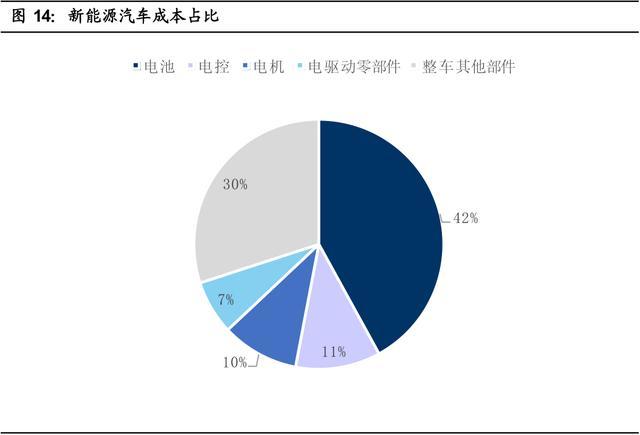

电池环节本钱占比最高 ,技能与本钱中心在正极 ;从头动力轿车的本钱构成来看,电池本钱相对整车环节占有 42%,电机电控本钱占比附近,电机和电控别离占有10%以及 11%。传统动力轿车中发动机与变速器构成中心动力总成部件,本钱占比约占整车的 30%,而新动力轿车的“三电”模块电池、电机、电控是中心动力总成部件,累计本钱占比约 60%,大幅逾越传统整车。

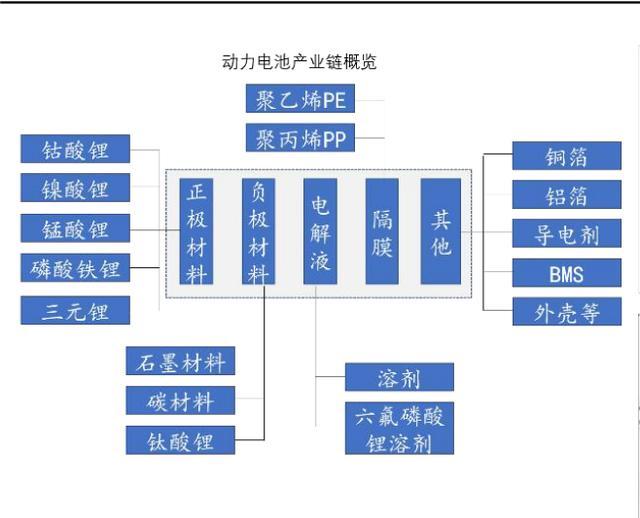

关于本钱占比最高的电池,主要由正极、负极、隔阂与电解液四个部分所组成。放电时锂离子与电子从负极脱出,电子经由外部电路到达正极,而锂离子则经过电解液进入正极。锂离子、正极资料以及电子在正极从头结合完结电流传到,隔阂主要是将正极和负极阻隔然后避免短路。

上游:竞赛最充沛安稳 龙头显着获益中长期而言,上游是最确认的环节 。上游资料环节从工业趋势来讲竞赛格式是最充沛安稳的,不会呈现中游下流更新换代、工业晋级的剧烈改变进程。持久来看,碳酸锂供应有序开释与下流放量需求匹配,或将持续支撑价格高位安稳;钴的供应趋于刚性,高镍化带来单位用量削减,钴本钱占比下降亦可翻开上涨空间。这些都是格式很安稳的职业,需求大增后,龙头将最获益。

引荐:威华股份、江特电机、天齐锂业、赣锋锂业、雅化集团、诺德股份、华友钴业、洛阳钼业

中游: 一家独大与群雄逐鹿并存中游龙头已逐步成型。近两年动力电池厂商扩产方案急进,新老厂商都提出了巨大的扩张方案, 中端商场群雄逐鹿的状况将推进动力电池技能与本钱的快速前进。 从出货量视点看,职业会集提高的趋势显着, CATL 已具有龙头特征, 与其相关企业是最需求咱们来重视的工业链。其他企业依旧你追我赶,输赢难分,包含行将独立出动力电池事务的比亚迪,现已闯出一片六合的国轩高科、 沃特玛、 力神、 国能、 亿纬锂能等,以及最近气势正劲的银隆新动力、孚能电池,强势进入的力信动力、欣旺达等。 主张重视 CATL 工业链,

下流: 未构成龙头 重视爆款车及其工业链在Model 3 变撬动需求。现在全球干流车企将从 2H17 起开端大规模投进全新新动力车型,供应打量的添加将随同并加快质的改进,将有用撬动需求,加快明星车型的发生和添加明星车型的数量。估计 2018 年将成为新动力轿车百家争鸣的一年,工业体系上,未来商场将以中美为主,欧日跟从,但不管国内仍是国外都没构成肯定意义上的龙头车企,自主、合资、外资、新式车企都处于千军爆发的状况。

2) 新动力轿车优质零部件供货商: 奥特佳、银轮股份、三花智控、亿利达、安洁科技、宏发股份。

最新资讯

0769-8118 0680

服务热线:0769-8118 0680

联系电话:180 3828 9252

公司传真:0769-8118 9383

公司邮箱:sales@www.lishimiaopu.com

公司地址:东莞市横沥镇隔坑智谷科技园A5栋